Vinsamlegast athugið að mál þetta var endurupptekið 15. desember 2021 og úrskurður kveðinn upp að nýju 8. febrúar 2023, sjá hér.

Árið 2018, föstudaginn 10. ágúst, kom úrskurðarnefnd umhverfis- og auðlindamála saman til fundar í húsnæði nefndarinnar að Skuggasundi 3, Reykjavík. Mætt voru Nanna Magnadóttir forstöðumaður, Aðalheiður Jóhannsdóttir prófessor og Ásgeir Magnússon dómstjóri.

Fyrir var tekið mál nr. 151/2016, kæra á ákvörðun Heilbrigðiseftirlits Suðurnesja frá 19. október 2016 um álagningu gjalda vegna heilbrigðis- og mengunarvarnaeftirlits á Keflavíkurflugvelli.

Í málinu er nú kveðinn upp svofelldur

Með bréfi til úrskurðarnefndar umhverfis- og auðlindamála, dags. 17. nóvember 2016, er barst nefndinni sama dag, kærir Isavia ohf., Reykjavíkurflugvelli, Reykjavík, ákvörðun Heilbrigðiseftirlits Suðurnesja frá 19. október 2016 um álagningu gjalda vegna heilbrigðis- og mengunarvarnaeftirlits á Keflavíkurflugvelli. Er þess krafist að ákvörðunin verði felld úr gildi. Til vara krefst kærandi þess að álagningunni verði breytt og fjárhæð gjaldsins lækkuð verulega.

Gögn málsins bárust frá Heilbrigðiseftirliti Suðurnesja 19. desember 2016.

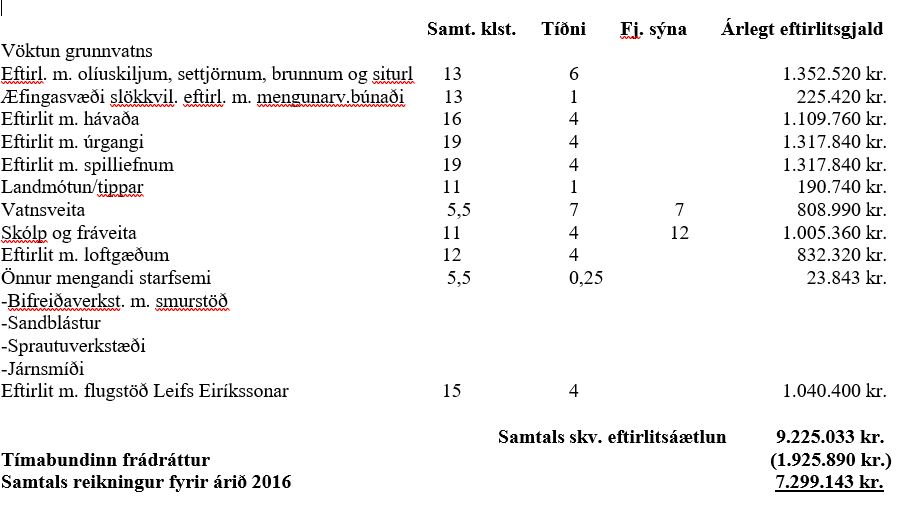

Málavextir: Með reikningi, dags. 19. október 2016, var kæranda gert að greiða alls kr. 7.299.143 í heilbrigðiseftirlitsgjöld fyrir árið 2016. Samkvæmt eftirlitsáætlun námu gjöldin kr. 9.225.033 en vegna tímabundinna aðstæðna voru gjöldin lækkuð um kr. 1.925.890. Samkvæmt gjaldskrá fyrir heilbrigðis- og mengunarvarnaeftirlit á Suðurnesjasvæði, sem birt var með auglýsingu nr. 927/2015 í B-deild Stjórnartíðinda, er árlegt eftirlitsgjald vegna alþjóðaflugvallar með meira en þrjár milljónir farþega kr. 9.205.423.

Málsrök kæranda: Kærandi kveðst gera athugasemdir við fjögur atriði er varði útreikning gjalda vegna heilbrigðis- og mengunarvarnaeftirlits fyrir árið 2016, er byggi á gjaldskrá heilbrigðiseftirlitsins nr. 927/2015, sem kærandi telji leiða til þess að gjöldin séu ólögmæt. Geri kærandi athugasemdir við útreikning og upphæð tímagjalds í gjaldskránni, tíðni eftirlits, umfang eftirlitsins og kostnað við sýnatökur og mælingar. Kærandi telji að hvort sem litið sé til eins þáttar eða þeirra allra saman þá sé ljóst að svo miklir ágallar séu á gjaldtökunni að taka verði til greina aðalkröfu kæranda og fella úr gildi ákvörðun um álagningu gjaldanna fyrir árið 2016.

Samkvæmt 3. mgr. 12. gr. laga nr. 7/1998 um hollustuhætti og mengunarvarnir sé sveitarfélögum heimilt að setja gjaldskrá og innheimta gjald fyrir eftirlitsskylda starfsemi, svo sem fyrir eftirlit, útgáfu starfsleyfa og vottorða, sé eftirlitið á vegum sveitarfélaga. Þá segi í greininni að upphæð gjaldsins skuli byggð á rekstraráætlun þar sem þau atriði séu rökstudd sem ákvörðun gjalds við viðkomandi eftirlit byggist á og megi gjaldið ekki vera hærra en sá kostnaður. Í samræmi við ákvæði 3. mgr. 12. gr. hafi ráðherra gefið út leiðbeinandi reglur nr. 254/1999 um uppbyggingu gjaldskráa sveitarfélaga fyrir heilbrigðis- og mengunarvarnaeftirlit. Þó að reglurnar séu leiðbeinandi verði að líta til þeirra í samhengi við yfirumsjónar- og samræmingarhlutverk ráðherra. Sveitarfélög hafi að sönnu sjálfsvald til setningar gjaldskráa vegna mengunarvarnaeftirlits með þeim formerkjum sem tilgreind séu í 3. mgr. 12. gr. laga nr. 7/1998, en víki þau frá aðferðafræði hinna leiðbeinandi reglna verði að telja að rökstyðja þurfi það sérstaklega.

Samkvæmt upplýsingum frá Heilbrigðiseftirliti Suðurnesja byggi tímagjaldið á heildarlaunakostnaði eftirlitsins, en það sé ekki í samræmi við framangreindar reglur. Þá sé ekki að finna í rökstuðningi útreikninga eða sundurliðun sambærilega við það sem reglurnar kveði á um. Augljóst sé að gjaldskrá heilbrigðiseftirlitsins fullnægi ekki hinum leiðbeinandi reglum, enda hafi heilbrigðiseftirlitið ekki einu sinni haldið því fram að þær hafi verið lagðar til grundvallar við gerð gjaldskrárinnar. Þrátt fyrir ítarlegar óskir þar um hafi ekki verið lagt fram sundurliðað yfirlit yfir kostnaðarliði eða raunverulegan tíma vegna eftirlitsstarfa. Þess megi geta að tímagjald Heilbrigðiseftirlits Suðurnesja sé mun hærra en á öðrum eftirlitssvæðum á landinu. Verði því að krefjast ítarlegri röksemda til að skýra hvernig sá munur grundvallist á löglegum forsendum fyrir þjónustugjöldum og reglum ráðherra.

Samkvæmt 2. mgr. 6. gr. laga nr. 7/1998 gefi heilbrigðisnefndir út starfsleyfi fyrir atvinnurekstur sem nánar sé tilgreindur í reglugerð nr. 785/1999 um starfsleyfi fyrir atvinnurekstur sem getur haft í för með sér mengun. Fjallað sé um starfsleyfi heilbrigðisnefnda í 9. gr. reglugerðarinnar. Samkvæmt 1. mgr. 6. gr. reglugerðarinnar beri heilbrigðisnefnd að tryggja að kröfur og skilyrði í starfsleyfum sem hún gefi út og veiting þeirra sé í samræmi við ákvæði laga og reglugerða þar að lútandi. Þá beri öllum atvinnurekstri sem geti haft í för með sér mengun að hafa gilt starfsleyfi, sbr. 1. málsl. 1. mgr. 7. gr. Atvinnurekstur sá sem ákvæðið nái yfir sé talinn upp í fylgiskjali 1, fylgiskjali 2 og I. viðauka með reglugerðinni. Samkvæmt lið 7.2 í fylgiskjali 2 séu alþjóðaflugvellir og flugvellir með eldsneytisafgreiðslu á meðal þeirrar starfsemi sem háð sé starfsleyfi heilbrigðisnefnda sveitarfélaga. Í lið 7.2 komi jafnframt skýrt fram að slíkir flugvellir falli í eftirlitsflokk 3.

Í reglugerð nr. 786/1999 um mengunarvarnaeftirlit sé kveðið á um tilhögun og umfang eftirlits með atvinnurekstri og athöfnum sem geti haft í för með sér mengun. Í 12. gr. reglugerðarinnar sé fjallað um reglulegt mengunarvarnaeftirlit. Samkvæmt töflu yfir eftirlitsflokka sé flokkur 3 með eina skoðun á ári að meðaltali og eftirlitsmælingar tíunda hvert ár.

Heilbrigðiseftirliti Suðurnesja beri skylda til að tilgreina með skýrum hætti í starfsleyfi hvaða starfsemi það sé sem falli undir leyfið, hve umfangsmikil hún sé, hvernig hagað skuli eftirliti, hvaða eftirlitsmælingar skuli framkvæmdar, hver framkvæmi þær, hvernig þær skuli framkvæmdar og hve oft. Sé starfsleyfi kæranda borið saman við framangreint sé ljóst að verulega skorti á að starfsleyfið uppfylli þær kröfur.

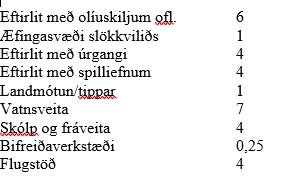

Í sundurliðun heilbrigðiseftirlitsins á eftirliti komi fram eftirfarandi tíðni eftirlitsferða:

Í þessari upptalningu sé að finna starfsleyfisskylda starfsemi, einstaka mengunarþætti sem falli undir slíka starfsemi (olíuskiljur o.fl., úrgang og spilliefni) og loks sé að finna þáttinn landmótun/tippar, sem ekki sé hluti af starfsleyfi kæranda. Tilgreind tíðni eftirlits sé engan veginn í samræmi við ákvæði 12. gr. reglugerðar nr. 786/1999 eða tilgreind í starfsleyfi og hafi því enga lagastoð. Sé það því krafa kæranda í ljósi framangreinds að gjaldskrá heilbrigðiseftirlitsins verði felld úr gildi eða til vara að tíðni eftirlits, sem lögð sé til grundvallar eftirlitsgjaldi, verði færð til samræmis við framangreint.

Í sundurliðun eftirlitsgjalds sé tilgreindur kostnaður vegna rannsókna á sýnum vegna eftirlits með vatnsveitu annars vegar og fráveitu hins vegar. Kærandi geri athugasemd við tilvist þessa liðar í gjaldskrá fyrir reglulegt eftirlit, einkum af tveimur ástæðum. Annars vegar að þrátt fyrir að almennt sé gert ráð fyrir slíkum sýnatökum hafi þær hvorki átt sér stað né sé víst að fjöldi sýna í lok árs verði sá sem uppgefinn sé. Með því að hafa gjaldið í fastri gjaldskrá fyrir reglulegt eftirlit sé um að ræða skattheimtu frekar en þjónustugjöld. Vísa megi hér einnig til þess að í 2. gr. gjaldskrár sé tilgreint gjald vegna rannsókna sýna pr. sýni samkvæmt eftirlitsáætlun. Eftirlitsáætlun sé breytingum háð og sýnafjöldi þar með. Eðlilegra væri að hafa slíka gjaldtöku utan fasts gjalds vegna eftirlits.

Hin ástæða athugasemda kæranda sé sú að samkvæmt starfsleyfi beri kærandi sjálfur ábyrgð á öllum sýnatökum, mælingum, vöktun og skýrslugjöf vegna þeirra, þ.m.t. í nefndum tilvikum. Í 6. gr. leyfisins sé m.a. tilgreint að kærandi skuli starfrækja innra eftirlit og að sýnataka og greining sé alla jafna hluti slíks eftirlits, hugsanlega með viðbótargreiningum eftirlitsaðila, og greiðist þá samkvæmt sérstökum reikningi. Í gr. 7.3 í starfsleyfi segi enn fremur: „[Kærandi] skal með mælingum og rannsóknum á viðtakanum meta álag og hugsanleg áhrif skólplosunar.“ Gjaldtaka heilbrigðiseftirlitsins vegna kostnaðar við rannsóknir á sýnum sé því tilhæfulaus. Verði gjaldskrá ekki felld úr gildi í heild sinni beri, að mati kæranda, að fella umrædda liði úr gjaldskrá og lækka hana um sambærilega upphæð.

Til viðbótar við framangreint vilji kærandi vísa til greinargerðar tilgreinds sérfræðings, dags. 9. nóvember 2016, um mat á hæfilegu/eðlilegu heilbrigðis- og mengunarvarnareftirliti með starfsemi kæranda á Keflavíkurflugvelli og endurgjaldi fyrir það. Þótt greinargerðin hafi ekki samskonar sönnunargildi og matsgerð dómkvaddra matsmanna verði ekki hjá því komist að taka mark á því sem þar komi fram, enda um að ræða vandað álit sérfræðings á því sviði. Kærandi vísi til greinargerðarinnar í heild sinni máli sínu til stuðnings.

Starfsleyfi kæranda sé gefið út af Heilbrigðiseftirliti Suðurnesja, en lögum samkvæmt eigi heilbrigðisnefndir að gefa út starfsleyfi, sbr. 4. gr. a og 2. mgr. 6. gr. laga nr. 7/1998, sbr. og 9. og 20. gr. laga nr. 93/1995 um matvæli. Þannig fáist ekki séð að starfsleyfi kæranda sé gefið út af þar til bærum aðila og því verði hin kærða álagning ekki á því reist.

Hvergi í stjórnvaldsfyrirmælum eða lögum, þ. á m. lögum nr. 7/1998, sé fjallað um alþjóðaflugvelli fyrir þrjár milljónir farþega. Heilbrigðiseftirlitið hafi án lagaheimildar sjálft búið til slíkan flokk. Að búa þannig til sérstakan gjaldflokk sem taki mið af tilteknum farþegafjölda, eins og gert sé í umræddri gjaldskrá, eigi sér þannig hvorki stoð í lögum né reglugerðum og sé því beinlínis ólögmætt. Keflavíkurflugvöllur sé alþjóðaflugvöllur samkvæmt skilgreiningu í gr. 7.2 í fylgiskjali 2 með reglugerð nr. 785/1999 og hafi stjórnvald eins og heilbrigðiseftirlitið enga heimild til að útfæra hana nánar.

Málsrök Heilbrigðiseftirlits Suðurnesja: Heilbrigðiseftirlitið fer fram á að kæru í málinu verði vísað frá úrskurðarnefndinni. Til vara krefjist eftirlitið þess að öllum kröfum kæranda verði hafnað.

Sé frávísunarkrafan á því byggð að kröfugerð kæranda sé mjög óljós miðað við málsástæður og gagnaframlagningu. Svo virðist sem kærandi sé öðrum þræði að krefjast þess að starfsleyfi hans verði fellt úr gildi en á hinn bóginn krefjist hann niðurfellingar eftirlitsgjalds.

Undanfarna áratugi hafi eftirlit með starfsemi Keflavíkurflugvallar verið fyrirferðamikið í eftirlitsstörfum Heilbrigðiseftirlits Suðurnesja, enda starfsemin fjölþætt og flókin og að hluta til um að ræða atvinnurekstur sem geti haft í för með sér mengun. Ráðist hafi verið í gerð starfsleyfis fyrir starfsemi kæranda á árinu 2015 og hafi það verið gefið út í ágúst það ár. Mikil vinna hafi verið lögð í gerð starfsleyfisins og hafi drög að því m.a. verið send til umsagnar hjá Umhverfisstofnun, sem hafi séð sérstaka ástæðu til að hrósa heilbrigðiseftirlitinu fyrir vandaðan undirbúning leyfisins.

Fjölmargar meginröksemdir kæranda fjalli um starfsleyfisskilyrði. Á köflum verði ekki annað ráðið en að kærandi byggi málatilbúnað sinn á því að starfsleyfið sé ógilt. Kærandi hafi þó ekki kært útgáfu þess, eins og honum hafi þó verið heimilt. Leyfið teljist því vera að fullu í gildi og verði ekki skorið úr efnisatriðum þess í kærumáli vegna álagningar eftirlitsgjaldsins. Ef fallist yrði á röksemdir kæranda sem snúi að efnisatriðum leyfisins eða því að heilbrigðiseftirlitið hafi ekki verið bært til að gefa út starfsleyfið liggi fyrir að kærandi yrði án starfsleyfis með rekstur Keflavíkurflugvallar. Yrði þá að stöðva alla starfsleyfisskylda starfsemi hans þegar í stað.

Samkvæmt 10. gr. laga nr. 7/1998 um hollustuhætti og mengunarvarnir beri sveitarfélög ábyrgð á heilbrigðiseftirliti á sínu svæði og greiði kostnað við það. Heimild sveitarfélaga til að innheimta gjöld á móti eftirliti og rekstri sé að finna í 3. mgr. 12. gr. og 5. mgr. 25. gr. laganna. Heilbrigðiseftirlitið sé hluti af grunnstoðum samfélagsins. Sveitarfélögin sem standi að Heilbrigðiseftirliti Suðurnesja leggi áherslu á að eftirlitinu sé vel sinnt, öryggi og heilbrigði almennings sé ekki stefnt í hættu og gætt sé að umhverfinu af kostgæfni. Sveitarfélögin ætli eftirlitinu að sinna þessu hlutverki en einnig að standa undir eigin rekstri og ekki greiða með eftirlitinu. Þannig eigi þjónustugjöld að standa undir rekstrinum hvað eftirlitsskylda starfsemi varði en þar sé um fullkomlega lögmætt sjónarmið að ræða og í samræmi við framangreind lagaákvæði. Sveitarfélögum sé í sjálfsvald sett hvort þau greiði með heilbrigðiseftirliti eða ekki og því geti sá samanburður á verðlagningu á ólíkum stöðum á landinu, sem kærandi geti um í kæru sinni, ekki haft þýðingu við úrlausn málsins. Ákvörðun um kostnað vegna heilbrigðiseftirlits falli undir sjálfsstjórn sveitarfélaga samkvæmt stjórnarskrá og sveitarstjórnarlögum.

Heilbrigðiseftirlit Suðurnesja byggi gjaldskrá sína á framangreindum lagaheimildum og fari eftir þeim. Hins vegar sé það rétt sem fram komi í rökstuðningi kæranda að innheimt gjöld við þjónustu heilbrigðiseftirlits skuli svara til þess kostnaðar sem eftirlitið hafi af starfseminni og að gjaldtakan megi ekki fela í sér skattheimtu. Um þessi meginatriði sé ekki ágreiningur, enda komi það fram í 3. mgr. 25. gr. laga nr. 7/1998. Á 250. fundi heilbrigðisnefndar Suðurnesja, sem haldinn hafi verið 4. júní 2015, hafi ársreikningur heilbrigðiseftirlitsins 2014 verið lagður fram til umræðu og samþykktur. Jafnframt hafi verið farið yfir rekstraráætlun ársins 2015. Í fundargerðinni komi fram að gjald fyrir útselda vinnu eftirlitsins samkvæmt eldri gjaldskrá hafi ekki endurspeglað raunverulegan kostnað embættisins við þjónustuna og því hafi verið samþykkt að tímagjald fyrir útselda vinnu yrði ákveðið kr. 17.340. Ákvörðunin hafi verið byggð á rekstraráætlunum embættisins. Gjaldskráin sé óbreytt á milli ára.

Samkvæmt rekstraráætlun leggi sveitarfélögin til ákveðinn hluta af rekstrarfé heilbrigðiseftirlitsins til að mæta almennri þjónustu við borgarana, sem ekki falli undir eftirlitsskylda starfsemi. Hinn þáttur rekstrarins, sem sé meginþáttur í starfsemi eftirlitsins, snúi að eftirlitsskyldum aðilum og verði að standa undir sér.

Útreikningur á fjárhæð tímagjalds miðist við jafnaðarútreikning á rekstrarkostnaði embættisins deilt niður á vinnustundir starfsmanna við að sinna eftirliti og þjónustuverkefnum og sé því um raunkostnað að ræða við eftirlit. Kærandi vísi til leiðbeinandi reglna ráðherra um uppbyggingu gjaldskráa sveitarfélaga fyrir heilbrigðis- og mengunarvarnaeftirlit, sbr. auglýsingu nr. 254/1999. Reglurnar séu ekki bindandi fyrir stjórnvöld en séu til leiðbeiningar við gerð gjaldskráa, eins og nafnið beri með sér. Heimild til setningar leiðbeininganna hafi komið inn í lög nr. 7/1998 með lögum nr. 59/1999, þegar út hafi verið tekið ákvæði um að ráðherra skyldi setja hámarksgjaldskrá. Í athugasemdum sem fylgt hafi lögum nr. 59/1999 hafi komið skýrt fram að það sé á ábyrgð sveitarfélaga að reikna út og leggja á gjöld, en ráðherra hafi ekki afskipti af gjaldtökunni, enda fari það gegn sjálfsstjórn sveitarfélaga. Hins vegar sé ljóst að þeir kostnaðarliðir sem upp séu taldir í 2. gr. leiðbeininganna innifeli nánast allan rekstrarkostnað embættanna, þ.m.t. lífeyrisskuldbindingar, húsaleigu, afskriftir, endurmenntun starfsmanna o.s.frv. Nefnd atriði falli því að þeim meginsjónarmiðum sem lögð hafi verið til grundvallar við útreikning á tímagjaldi við rekstur heilbrigðiseftirlitsins. Gjöldin séu síðan reiknuð út sem margfeldi tímagjalds og tíðni í eftirlitsáætlun, sbr. 5. gr. leiðbeininga.

Kostnaður við sýnatöku og rannsóknir á sýnum sé reiknaður þannig að sýni séu send til rannsóknar og sé kostnaður við hvert sýni sú fjárhæð sem greiða þurfi fyrir rannsóknina samkvæmt gildandi gjaldskrá rannsóknaraðila á þeim tíma sem gjaldskrá heilbrigðiseftirlitsins sé birt.

Við endurskoðun eftirlitskostnaðar hafi verið reynt eftir fremsta megni að láta heildarálagningu gjalda á eftirlitsskylda aðila ekki hækka nema að óverulegu leyti, þó þannig að gjöldin verði að standa undir raunkostnaði embættisins. Í tilfelli kæranda hafi verið reynt að gera hið sama, þannig að eftirlitsgjöldin á grundvelli starfsleyfis myndu ekki hækka umfram það sem verið hefði. Með endurskipulagningu og samráði við kæranda hafi verið talið unnt að hagræða í eftirliti, þannig að álögð gjöld fyrir þjónustuna næmu 9,2 milljónum króna fyrir árið 2015. Álagning fyrir árið 2016 nemi tæplega 7,3 milljónum króna, þar sem ákveðinn þáttur hefði verið felldur niður tímabundið. Gjöldin hafi numið 12,6 milljónum króna fyrir árið 2013 en 13,3 milljónum fyrir árið 2014. Heilbrigðiseftirlitið hafi því lækkað eftirlitsgjöldin verulega á milli ára og endurspeglist það í stöðugu endurmati á raunkostnaði við framkvæmd eftirlitsins.

Töluvert hafi borið á milli upphaflegra draga heilbrigðiseftirlitsins að eftirlitsáætlun samkvæmt útgefnu starfsleyfi og hugmynda kæranda um þörf á eftirliti. Kærandi hafi lagt til óverulegt eftirlit á meðan að heilbrigðiseftirlitið hafi, vegna eðlis starfseminnar, öryggis almennings og mengunarhættu, lagt til þéttari eftirlitstíðni, a.m.k. fyrst í stað, enda starfsemin rekin samkvæmt nýju starfsleyfi þar sem kærandi hafi átt eftir að uppfylla ýmsar kröfur. Umsvif Keflavíkurflugvallar aukist ár frá ári og samkvæmt upplýsingum kæranda hafi verið 37% aukning á milli ára miðað við október 2016 og fjöldi farþega fyrstu 10 mánuði ársins orðinn 5,8 milljónir. Spár kæranda geri ráð fyrir að fjöldi farþega á árinu 2017 verði 8,6 milljónir. Í starfsleyfinu sé gert ráð fyrir endurskoðun, en kærandi virðist ekki hafa getað sætt sig við þetta án þess að hann hafi þó kært starfsleyfið.

Af framsetningu kæranda megi ráða að hann sjálfur standi fyrir öllum mælingum og vöktunum sem verið sé að innheimta eftirlitsgjald fyrir. Þessi framsetning sé til þess fallin að valda misskilningi. Hið rétta sé að hvað vöktun umhverfisþátta varði sé fyrst og fremst um að ræða vöktun loftgæða, grunnvatns strandsjávar við skolpútrás og hávaða frá flugumferð.

Um loftgæði gildi reglugerð nr. 920/2016. Heilbrigðiseftirlitið hafi, með vísan til 7. mgr. 9. gr. reglugerðarinnar, gert kröfu um uppsetningu mælistöðva. Vinna eftirlitsins felist, samkvæmt ákvæðinu, í því að taka við, yfirfara og leiðrétta mælingagögn, skrásetja gögn og gera árlega skýrslu til Umhverfisstofnunar, þar sem fram komi ársmeðaltöl, sólarhringsmeðaltöl og öll klukkustundarmeðaltöl ársins. Um vöktun grunnvatns sé fjallað í 2. kafla starfsleyfis kæranda. Samkvæmt því beri kæranda að senda heilbrigðiseftirlitinu tillögu að grunnúttekt á ástandi grunnvatns á flugvallarsvæðinu. Umfang eftirlits með mengunarvörnum grunnvatns, svo sem olíuskiljum, settjörnum og siturlögnum, hafi reynst umfangsmeira en áætlað hafi verið. Varðandi vöktun strandsjávar skuli tekið fram að heilbrigðiseftirlitið annist sjálft sýnatökur úr strandsjó við skólpútrás, komi sýnum til rannsóknarstofu, túlki og skrái niðurstöður.

Um vöktun og eftirlit með hávaða hafi kæranda borið samkvæmt starfsleyfi að koma með tillögur um staðsetningu hljóðmæla, tíðni og fyrirkomulag mælinga fyrir 15. desember 2015. Engar upplýsingar liggi fyrir um mælingar og þar sem heilbrigðiseftirlitið hafi ekki innt af hendi vinnu við yfirferð gagna um hljóðmælingar hafi verið ákveðið að fella niður gjaldtöku fyrir þann þátt eftirlitsins fyrir árið 2016. Ef símælingar verði teknar upp ætti það að hafa áhrif til lækkunar á eftirlitskostnaði.

Kærandi hafi leitað til tilgreinds sérfræðings og falið honum að vinna greinargerð um það sem hann telji eðlileg eftirlitsgjöld. Sú greinargerð sé þýðingarlaust plagg, enda komi þar fram að höfundur hafi ekki leitað eftir upplýsingum hjá starfsmönnum heilbrigðiseftirlitsins um framkvæmd eftirlitsins, þ. á m. hvernig eftirlitsáætlun sé útbúin, eins og kærandi hefði getað kallað eftir, og greinargerðarhöfundur virðist heldur ekki hafa kynnt sér aðstæður á vettvangi af eigin raun. Þá sé greinargerðin lituð af eigin skoðunum og ágiskunum höfundar. Ekki sé því hægt að kalla greinargerðina hlutlausa.

Kærandi láti að því liggja að að hann sitji ekki við sama borð og aðrir hvað gjaldtöku varði, þrátt fyrir að fasteignagjöld kæranda til Sandgerðisbæjar hlaupi á hundruðum milljóna ár hvert. Heilbrigðiseftirlitið fái ekki skilið hvaða þýðingu þetta eigi að hafa í málinu þar sem eftirlitið fái enga hlutdeild í fasteignagjaldatekjum sveitarfélaga í umdæminu. Þá greiði sveitarfélögin árlega framlag úr sveitarsjóði til að standa undir starfsemi heilbrigðiseftirlitsins, sem ekki tengist umræddu eftirliti, og sé þar um að ræða almennt lóðaeftirlit, samskipti við almenning, umsagnir, laun nefndarmanna o.þ.h. Eftirlitsgjöld fyrirtækja og stofnana standi undir eftirlitinu sjálfu.

Rekstrartekjur hafi ekki staðið undir kostnaði af eftirlitinu og því hafi verið nauðsynlegt að hækka gjaldskrá. Til grundvallar hækkun hafi legið greining á ársverkum og kostnaðarliðum og þekkt stærð varðandi virkar vinnustundir við eftirlitið. Útreiknað tímagjald hafi verið fundið út með því að deila heildarlaunakostnaði með virkum vinnustundum við útselt eftirlit og við það bætt hlutdeild í föstum kostnaði og stjórnunarkostnaði. Í nefndum forsendum hafi verið undanskilinn sérkostnaður, sem fram komi í sundurliðun ársreiknings á öðrum rekstrarkostnaði og varði meindýr, dýralæknaþjónustu, rannsóknarþjónustu og sérstakar vátryggingar. Framangreindar forsendur séu í samræmi við leiðbeinandi reglur í auglýsingu nr. 254/1999. Eftirlitsgjöld heilbrigðiseftirlitsins séu óbreytt milli ára vegna aðhalds í rekstri. Við embættið starfi 5 manns í 4,7 stöðugildum. Í forsendum hafi verið gert ráð fyrir því að reikna yrði með 4.700 útseldum vinnutímum (virkar stundir). Kostnaðarverð miðað við launakostnað sé því kr. 15.340 og við það hafi verið bætt kr. 2.000 fyrir fastan kostnað, stjórnunarkostnað og annað, sem sé talið algert lágmark. Þannig útreiknað sé kostnaðarverð kr. 17.340 sem útseldur tími samkvæmt gjaldskrá nr. 927/2015. Kostnaður við sýnatökur byggi á gjaldskrá Matís á hverjum tíma. Tekið sé fram að öll gjöld í gjaldskrá heilbrigðiseftirlitsins séu vegna reglubundins eftirlits og það eigi einnig við um þau gjöld sem lögð séu á kæranda.

Kærandi geri að sérstöku umtalsefni að í eftirlitsáætlun sé að finna liðinn landmótun/tippar, sem ekki sé hluti af starfsleyfi hans. Við gerð starfsleyfisins hafi heilbrigðiseftirlitinu ekki verið kunnugt um að kærandi hygðist starfrækja jarðvegstipp á flugvallarsvæðinu. Í eftirlitsferð hafi starfsmenn eftirlitsins hins vegar orðið varir við slíka uppsöfnun jarðvegs og ýmiskonar steypuúrgangs. Kæranda hafi ítrekað verið bent á að slík uppsöfnun væri án starfsleyfis en hann hafi enn ekki sótt um leyfi fyrir tippinn. Eftirliti hafi þó verið haldið úti með nefndum jarðvegstippi, eins og fjórar nánar tilgreindar skýrslur sýni.

Því sé sérstaklega mótmælt að heilbrigðiseftirlitið sé bundið af tíðni sem fram komi í töflu í 2. mgr. 12. gr. reglugerðar nr. 786/1999 um mengunarvarnaeftirlit. Um lágmarksviðmið sé að ræða, ef ekki sé kveðið á um annað. Eins og komið hafi fram sé starfsemi kæranda sérstaks eðlis og um hana hafi verið gefið út sérstakt starfsleyfi. Eftirlitsáætlun starfsleyfisins greini aðra tíðni en lágmarkið sem reglugerðin kveði á um. Í 6. mgr. 12. gr. reglugerðarinnar sé kveðið á um að tíðni eftirlits megi haga eftir kerfisbundnu áhættumati. Heilbrigðiseftirlitið hafi gert ríkari kröfur út frá eðli starfsemi kæranda, þess álags sem umfang síaukinna umsvifa starfsemi kæranda hafi á umhverfið og þess að enn sé mörgum þáttum ólokið í uppbyggingunni hjá kæranda. Heilbrigðiseftirlitið hafi þannig byggt mat sitt á því að umhverfið og samfélagið njóti vafans.

Tíðni eftirlits með starfsemi kæranda hafi verið ákveðin út frá áhættumati. Ekki séu til viðurkennd áhættumatskerfi til að meta tíðni umhverfiseftirlits hér á landi. Við mat á tíðni eftirlits með starfsemi kæranda hafi eftirfarandi þættir verið lagðir til grundvallar: Hætta á bráðamengun, heilsufarslegar afleiðingar mengunar fyrir almenning (hávaði, loftgæði), áhrif á lífríkið, tegund og magn spilliefna, mengunarvarnir sem eru til staðar (olíuskiljur, sandföng, settjarnir, siturlagnir og söfnunartankar), ástand mengunarvarna (tegund, aldur, ástand og aðvörunarbúnaður), hætta á mengun grunnvatns, viðtakar (viðkvæmni viðtaka, magn og tegund mengandi efna), áfyllingar- og afgreiðsluplön (tegund, aldur, staðsetning, ástand og árekstrarvarnir) og loks tegund og magn úrgangs.

Mismunandi stig séu gefin fyrir hvern áhættuþátt. Samanlögð stig ákvarði síðan eftirlitstíðni eftirlitsskyldra fyrirtækja. Ef fyrirtæki séu með fjölbreytta starfsemi sé hver þáttur metinn fyrir sig. Samanlögð útkoma hvers þáttar ákvarði eftirlitstíðni fyrirtækisins.

Í eftirfarandi töflu megi sjá forsendur fyrir eftirlitsáætlun, sem unnin hafi verið fyrir kæranda fyrir árið 2015, en samkvæmt henni sé heildarupphæð gjalda kr. 9.225.033. Seinna hafi verið felld niður ákveðin gjöld, eða kr. 1.925.890. Sú fjárhæð sem krafist hafi verið fyrir árið 2016 hafi því verið kr. 7.299.143.

Af gögnum sem lögð hafi verið fram sé ljóst að ekki sé um rekstrarafgang að ræða hjá Heilbrigðiseftirliti Suðurnesja. Ekkert bendi því til að með álagningu eftirlitsgjalda á kæranda fyrir árið 2016 sé komið út fyrir ramma þjónustugjalda og inn á svið skattheimtu. Hækkun álagðra gjalda á kæranda sé hófleg og eðlileg miðað við verðlags- og launaþróun á tímabilinu og verð fyrir aðkeypta þjónustu.

Mismunur á rekstrartekjum og rekstrarkostnaði hafi verið eftirfarandi á síðustu árum í krónum talið. Tölurnar séu án fjármagnsliða:

|

Ár |

2016 |

2015 |

2014 |

|

Rekstrartekjur |

87.107.260 |

88.556.707 |

86.807.178 |

|

Rekstrarkostnaður |

89.200.343 |

92.302.918 |

95.066.578 |

|

Rekstrarhalli |

(2.093.083) |

(3.746.211) |

(8.259.400) |

Aðilar hafa gert ítarlegri grein fyrir máli sínu. Þau sjónarmið verða ekki rakin nánar hér en úrskurðarnefndin hefur farið yfir öll gögn og haft þau til hliðsjónar við úrlausn málsins.

Niðurstaða: Kæruheimild til úrskurðarnefndar umhverfis- og auðlindamála vegna ágreinings um framkvæmd laga nr. 7/1998 um hollustuhætti og mengunarvarnir, reglugerða settum samkvæmt þeim eða heilbrigðissamþykkta sveitarfélaga eða um ákvarðanir yfirvalda er að finna í þágildandi 31. gr. laganna, nú 65. gr. Samkvæmt 1. gr. laga nr. 130/2011 um úrskurðarnefnd umhverfis- og auðlindamála er það hlutverk hennar að úrskurða í kærumálum vegna stjórnvaldsákvarðana og í ágreiningsmálum vegna annarra úrlausnaratriða á sviði umhverfis- og auðlindamála, eftir því sem mælt er fyrir um í lögum á því sviði. Í samræmi við þetta tekur úrskurðarnefndin lögmæti kærðrar ákvörðunar til endurskoðunar en tekur ekki nýja ákvörðun í málinu. Tekur nefndin því aðeins til úrlausnar kröfu kæranda um ógildingu hinnar kærðu ákvörðunar, en það fellur utan valdheimilda hennar að taka nýja ákvörðun um álagningu.

Af hálfu heilbrigðiseftirlitsins hefur verið farið fram á frávísun málsins sökum þess hve málatilbúnaður kæranda sé óljós. Fyrir úrskurðarnefndinni liggur að kærð er álagning gjalds sem kærandi telur ólögmæta og verður með hliðsjón af þeirri leiðbeiningar- og rannsóknarskyldu sem á úrskurðarnefndinni hvílir, sbr. 7. og 10. gr. stjórnsýslulaga nr. 37/1993, ekki fallist á að vísa kærunni frá vegna vanreifunar.

Samkvæmt þágildandi 10. gr. laga nr. 7/1998, nú 44. gr., skal ekkert sveitarfélag vera án heilbrigðiseftirlits og greiða sveitarfélögin kostnað við eftirlitið, að svo miklu leyti sem lög mæla ekki fyrir á annan veg. Samkvæmt þágildandi 3. mgr. 12. gr. laganna, nú 46. gr., er sveitarfélögum heimilt að setja gjaldskrá og innheimta gjald fyrir eftirlitsskylda starfsemi, svo sem fyrir eftirlit, útgáfu starfsleyfa og vottorða, sé eftirlitið á vegum sveitarfélaga. Samgöngumiðstöðvar skulu hafa gilt starfsleyfi gefið út af heilbrigðisnefnd skv. þágildandi 4. gr. a í lögum nr. 7/1998, sbr. fylgiskjal II, og það skyldu alþjóðaflugvellir einnig hafa, sbr. fylgiskjal 2 með þágildandi reglugerð nr. 786/1999 um mengunarvarnaeftirlit. Í þágildandi 8. gr. reglugerðarinnar segir um umfang mengunarvarnaeftirlits að það nái til lofts, láðs og lagar, svo og búnaðar og allra aðstæðna, sem valdið geti mengun. Eftirlitið felist m.a. í að framfylgja ákvæðum laga, reglugerða og starfsleyfa og eftirliti með nánasta umhverfi viðkomandi atvinnurekstrar. Er af tilgreindum laga- og reglugerðarákvæðum ljóst að eftirlit með atvinnustarfsemi er ekki bundið við starfsleyfi og skilyrði þess. Hefur því ekki þýðingu hvað varðar hina kærðu álagningu að kærandi byggir öðrum þræði á því að starfsleyfi honum til handa hafi ekki verið gefið út af réttum aðila, auk þess sem gjöld þau sem af honum séu innheimt séu m.a. fyrir eftirlit með starfsemi sem honum sé ekki heimiluð í starfsleyfinu.

Samkvæmt þágildandi 1. mgr. 12. gr. laga nr. 7/1998, nú 46. gr., bera sveitarfélög ábyrgð á fjármálum og rekstri heilbrigðiseftirlits á viðkomandi svæði. Þau hafa umsjón með fjármálum þeirrar stofnunar, skiptingu kostnaðar milli sveitarfélaga og álagningu eftirlitsgjalda. Við kostnaðarskiptingu skal miða við að allar tekjur af eftirlitsskyldri starfsemi á svæðinu renni í sameiginlegan sjóð til greiðslu rekstrarkostnaðar heilbrigðiseftirlits á svæðinu. Lögin mæla nánar fyrir um hvernig ákvarða skuli fjárhæð nefndra eftirlitsgjalda, en í 3. mgr. 12. gr. segir að upphæð gjaldsins skuli byggð á rekstraráætlun þar sem þau atriði séu rökstudd sem ákvörðun gjalds við viðkomandi eftirlit byggist á. Megi gjaldið ekki vera hærra en sá kostnaður. Samkvæmt framangreindu eru gjöld fyrir eftirlitsskylda starfsemi svokölluð þjónustugjöld og lúta reglum sem um þau gilda.

Gjaldskrá fyrir heilbrigðis- og mengunarvarnaeftirlit á Suðurnesjasvæði hefur verið sett og er hún nr. 927/2015. Gjaldskráin var birt í B-deild Stjórnartíðinda 19. október 2015. Samkvæmt 2. gr. gjaldskrárinnar er tímagjald heilbrigðiseftirlitsins kr. 17.340 og gjald vegna rannsóknar fyrir eitt sýni kr. 20.200. Öll gjöld sem innheimt eru af heilbrigðiseftirlitinu eru reiknuð út frá nefndu tímagjaldi, auk gjalds fyrir sýnatökur þar sem það á við. Í 8. gr. gjaldskrárinnar er tekið fram að þegar sami aðili reki fleiri en eina tegund starfsemi sem falli undir gjaldskrána á einum og sama stað sé heimilt að innheimta eitt árlegt gjald, þá í þeim flokki sem hærri sé. Í fylgiskjali með gjaldskránni er listi yfir tegundir fyrirtækja og eftirlitsgjöld sem þau skulu standa skil á. Þar á meðal er Alþjóðaflugvöllur > 3 milljónir farþega, en einnig má finna æfingasvæði slökkviliðs, jarðvegstippi ofl. Samkvæmt gögnum málsins hafa hin kærðu eftirlitsgjöld verið reiknuð út, miðað við fjölda tíma sem varið er í viðkomandi eftirlit yfir árið og eftir atvikum fjölda sýna sem tekin eru og rannsökuð. Í athugasemdum heilbrigðiseftirlitsins kemur fram hverjar eru forsendur þeirra gjalda sem kærandi er krafinn um.

Í samræmi við það sem fram kom um fjármögnun heilbrigðiseftirlits samkvæmt þágildandi 12. gr. laga nr. 7/1998 stendur tímagjald undir fleiri þáttum en launum starfsmanna heilbrigðiseftirlitsins og tengdum gjöldum, en samkvæmt ákvæðinu er skýrt að leyfilegt er að miða við að gjöldunum sé varið til reksturs eftirlitsins í heild. Má gera ráð fyrir að hluta þeirra sé varið til annars rekstrarkostnaðar, svo sem reksturs skrifstofu. Miðað við þetta telst tímagjaldið vera eðlilegt. Jafnframt kemur fram í gögnum að fyrir hvert sýni innheimtir rannsóknaraðili kr. 19.800, en þar við bætist kr. 1.850 fyrir einnota áhöld, alls kr. 21.650. Kostnaður við sýni er því hærri en sú fjárhæð sem innheimt er af heilbrigðiseftirlitinu. Er ekkert í gögnum málsins sem bendir til annars en að ákvörðun um upphæð hinna kærðu eftirlitsgjalda hafi verið í samræmi við skilyrði nefndrar lagagreinar. Bendir ekkert heldur til þess að farið hafi verið á skjön við leiðbeinandi reglur ráðherra nr. 254/1999 um uppbyggingu gjaldskráa sveitarfélaga fyrir heilbrigðis- og mengunarvarnaeftirlit, en reglurnar voru gefnar út í samræmi við lokamálslið 3. mgr. nefndrar 12. gr. laga nr. 7/1998 og koma ekki í stað lagagreinarinnar. Það raskar heldur ekki gildi hinnar kærðu álagningar að í gjaldskrá séu eftirlitsgjöld tilgreind fyrir ákveðna stærð flugvallar þótt svo nákvæma tilgreiningu sé ekki að finna í öðrum lögum og reglum. Er enda öllum ljóst hvaða flugvöll er um að ræða og skiptir nafngift flokksins engum sköpum þar um.

Kærandi hefur einnig gert athugasemdir við þá flokka og tíðni eftirlits sem að baki hinu kærða gjaldi liggja. Að áliti úrskurðarnefndarinnar geta þeir flokkar sem um ræðir talist eðlilegur hluti starfsemi alþjóðaflugvallar. Er og ljóst að svo sem áður er rakið fer eftirlit fram með þeirri starfsemi sem fram fer í raun, en er ekki bundið við eftirlit með starfsleyfisskilyrðum. Verður því ekki gerð athugasemd við að við gjaldtökuna sé m.a. gert ráð fyrir eftirliti með jarðvegstippi, en samkvæmt gögnum málsins kom fram við eftirlit að slíkur tippur væri á athafnasvæði flugvallarins. Í 12. gr. þágildandi reglugerðar nr. 786/1999 er fjallað um reglubundið mengunarvarnaeftirlit. Skiptist það í 5 flokka skv. gr. 12.1 og fellur alþjóðaflugvöllur í flokk 3 skv. fylgiskjali 2. Skal haga reglubundnu eftirliti eftir töflu A nema annað segi í reglugerðinni eða starfsleyfum. Í töflu A er yfirlit yfir meðaltíðni eftirlits og samkvæmt henni er meðalfjöldi skoðana í flokki 3 einu sinni á ári og eftirlitsmælingar tíunda hvert ár. Nefndri reglugerð var breytt með reglugerð nr. 375/2015 og segir í þágildandi gr. 12.6 eftir breytinguna að eftirlitsaðila sé heimilt að haga tíðni reglubundins eftirlits út frá kerfisbundnu áhættumati sem gert sé á hlutaðeigandi fyrirtæki. Slíkt mat er meðal gagna málsins, auk þess sem meðaltíðni felur í sér samkvæmt orðanna hljóðan að um meðaltal sé að ræða. Með vísan til þess og gagna málsins er ekkert fram komið annað en að mat heilbrigðiseftirlitsins á þörf á eftirliti með starfsemi flugvallarins hafi verið framkvæmt á málefnalegum grundvelli og verið byggt á efnisrökum, hvað sem líður áliti þess sérfræðings sem kærandi hefur teflt fram. Er í þessu sambandi rétt að árétta að rekstur Keflavíkurflugvallar er einstakur á landsvísu og má gera ráð fyrir því að umfang eftirlits með þeirri atvinnustarfsemi miðist við það. Kemur innra eftirlit kæranda því ekki í stað.

Séu rekstrartölur Heilbrigðiseftirlits Suðurnesja fyrir árin 2014, 2015 og 2016 skoðaðar sést að rekstrarkostnaður er hærri en rekstrartekjur fyrir öll árin og er sú niðurstaða í samræmi við áskilnað þágildandi 3. mgr. 12. gr. laga nr. 7/1998, nú 46. gr., um að álögð gjöld megi ekki vera hærri en kostnaður af rekstri heilbrigðiseftirlits.

Eins og fram kemur í málavaxtalýsingu er eftirlitsgjald fyrir alþjóðaflugvöll > 3 milljónir farþega kr. 9.205.423, samkvæmt gjaldskrá nr. 927/2015 fyrir heilbrigðis- og mengunarvarnaeftirlit á Suðurnesjasvæði. Það grunngjald sem umkrafin gjöld kæranda fyrir árið 2016 byggjast á er hinsvegar kr. 9.225.033, samkvæmt eftirlitsáætlun, sem áður hefur verið fjallað um. Það gjald var síðan lækkað tímabundið um kr. 1.925.890 og var reikningur fyrir eftirlitsgjöldum, dags. 19. október 2016, sem mál þetta snýst um, að fjárhæð kr. 7.299.143. Að sögn Heilbrigðiseftirlits Suðurnesja stafar sá munur á upphæð gjalda samkvæmt gjaldskrá og eftirlitsáætlun af ritvillu í gjaldskránni og var byggt á eftirlitsáætlun, eins og áður sagði. Á það ber hins vegar að líta að um auglýsta gjaldskrá er að ræða og verður að ætlast til þess að sú fjárhæð sem þar kemur fram sé sú fjárhæð sem álagning byggist á. Af þeim sökum verður álagt gjald fellt úr gildi að þeim hluta sem fór umfram auglýsta fjárhæð, eða kr. 19.610.

Samkvæmt öllu því sem að framan er rakið er álagning eftirlitsgjalda fyrir árið 2016 felld úr gildi hvað varðar kr. 19.610, en að öðru leyti er kröfu kæranda um ógildingu hinnar kærðu ákvörðunar hafnað.

Uppkvaðning úrskurðar í máli þessu hefur dregist verulega sökum mikils umfangs og fjölda mála sem skotið hefur verið til úrskurðarnefndarinnar.

Felld er úr gildi ákvörðun Heilbrigðiseftirlits Suðurnesja frá 19. október 2016 um álagningu gjalda vegna heilbrigðis- og mengunarvarnaeftirlits á Keflavíkurflugvelli að þeim hluta er varðar kr. 19.610. Að öðru leyti stendur hin kærða ákvörðun óröskuð.